Face à un rendement moyen des fonds euros qui s’est stabilisé à 2,65 % en 2025 selon les chiffres 2025 consolidés par l’ACPR Banque de France, les épargnants qui conservent 100 % de leur capital sur ce support sécurisé voient leur pouvoir d’achat progressivement grignoté par l’inflation. Pourtant, l’assurance vie multisupport offre quatre leviers d’optimisation concrets permettant de viser 3 à 5 % de rendement annuel selon votre profil, sans bouleverser votre stratégie patrimoniale.

L’allocation entre fonds euros et unités de compte, le choix méthodique des supports, la maîtrise des frais et le pilotage par arbitrage constituent les quatre piliers de la performance. Chacun de ces leviers peut être actionné progressivement, même si votre contrat est détenu depuis des années.

Vos leviers d’action pour dynamiser votre contrat

- Ajuster votre répartition fonds euros/UC selon votre profil de risque et horizon temporel

- Sélectionner des UC performantes avec un TER inférieur à 1,5 % et une notation solide

- Réduire les frais de gestion en privilégiant les contrats en ligne et arbitrages gratuits

- Arbitrer régulièrement (rééquilibrage annuel) sans déclencher d’imposition

Les quatre piliers de la performance d’un contrat multisupport

L’optimisation d’une assurance vie multisupport repose sur quatre variables interdépendantes dont l’impact cumulé détermine votre rendement net final. Contrairement aux idées reçues, ce n’est pas un levier unique qui fait la différence, mais la combinaison stratégique de l’allocation d’actifs, des frais de gestion, de la durée de détention et du profil de risque. Une approche globale permet ainsi d’améliorer significativement la performance tout en maîtrisant la volatilité. Pour approfondir ces mécanismes et explorer des solutions adaptées à la préparation de la retraite, ce site propose des ressources détaillées permettant de mieux comprendre les leviers d’optimisation et leurs impacts concrets sur le long terme.

Le premier pilier concerne l’allocation d’actifs entre fonds euros garantis et unités de compte exposées aux marchés. Cette répartition détermine à elle seule 80 % de votre performance long terme. Un épargnant conservant 100 % en fonds euros plafonne mécaniquement à 2,65 % de rendement annuel, tandis qu’une allocation équilibrée 50/50 peut cibler 3 à 4 % selon les conditions de marché.

Le deuxième pilier porte sur la sélection qualitative des unités de compte. Tous les supports ne se valent pas : notation indépendante, diversification géographique, historique de performance ajusté du risque et frais internes constituent les critères différenciants. Une UC actions internationales bien notée avec un TER de 0,8 % surperformera généralement une UC similaire facturant 1,8 % de frais annuels.

La maîtrise des frais représente le troisième pilier, souvent sous-estimé. Les frais de gestion annuels se cumulent par effet boule de neige sur 20 ou 30 ans. Leur impact sur votre capital final dépasse fréquemment celui de variations de rendement brut de 0,5 point.

| Niveau de frais annuels | Rendement brut supposé | Rendement net après frais | Capital final (50 000 € initial, 20 ans) |

|---|---|---|---|

| 0,5 % | 4 % | 3,5 % | 99 178 € |

| 1 % | 4 % | 3 % | 90 306 € |

| 1,5 % | 4 % | 2,5 % | 81 930 € |

Cette simulation démontre qu’un écart d’un point de frais annuels vous coûte près de 9 000 € sur 20 ans pour un capital initial de 50 000 €, sans même considérer les versements complémentaires. Les rendements indiqués sont des hypothèses non garanties, hors prélèvements sociaux de 17,2 %.

Le quatrième pilier réside dans le pilotage actif par arbitrage. Contrairement aux retraits qui déclenchent une imposition, les arbitrages internes entre supports restent totalement neutres fiscalement. Cette souplesse permet de sécuriser des plus-values, de rééquilibrer l’allocation ou de substituer une UC sous-performante sans friction fiscale.

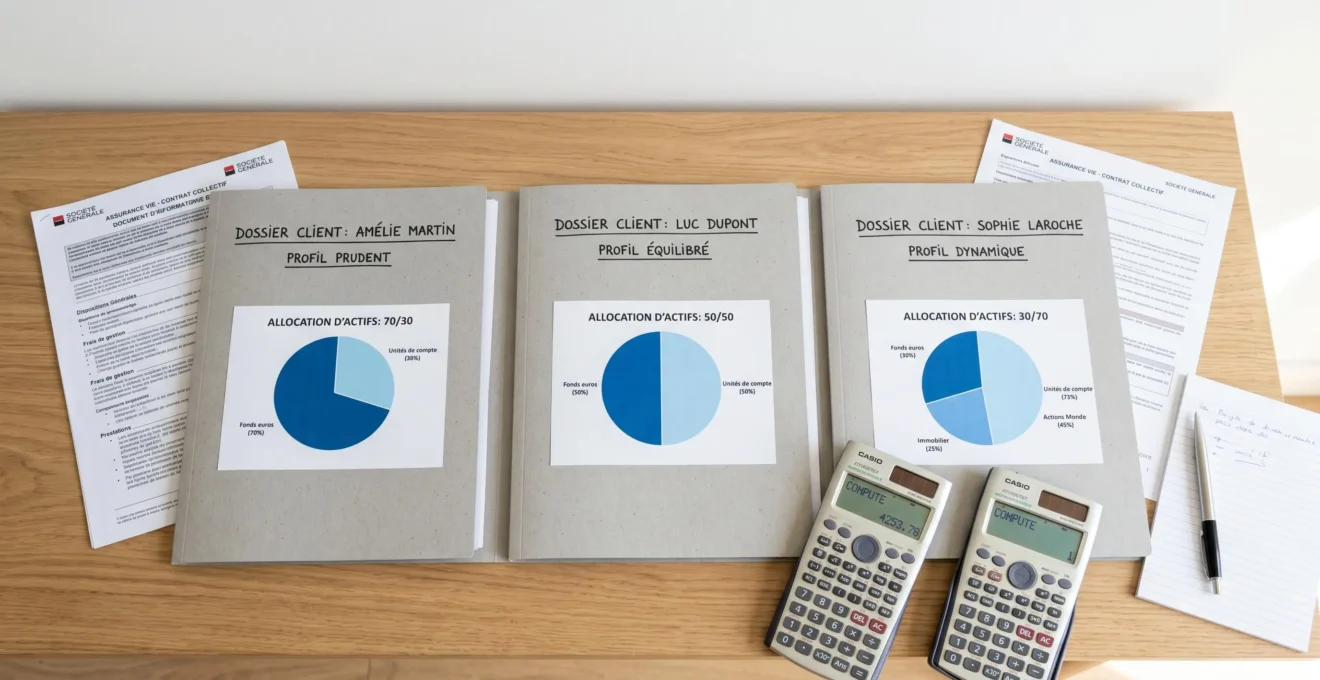

Définir votre allocation selon votre horizon de placement

La répartition optimale entre fonds euros et unités de compte ne se décrète pas arbitrairement : elle découle mécaniquement de trois paramètres objectifs que sont votre horizon de placement, votre capacité à tolérer des fluctuations temporaires et votre situation patrimoniale globale.

- Quel est votre horizon de placement ?

Moins de 5 ans → orientation prudente | 5 à 15 ans → profil équilibré | Plus de 15 ans → stratégie dynamique

- Comment réagiriez-vous à une baisse temporaire de 10 % de votre capital ?

Très inquiet → prudent | Préoccupé mais patient → équilibré | Opportunité de renforcer → dynamique

- Quel est votre objectif principal ?

Préserver le capital → prudent | Équilibrer sécurité et croissance → équilibré | Maximiser le rendement → dynamique

- Avez-vous d’autres placements diversifiés ?

Non, seul placement → prudent | Quelques placements → équilibré | Patrimoine diversifié → dynamique

Selon ce que mesure le bilan annuel de France Assureurs, la part des unités de compte dans l’ensemble des cotisations d’assurance vie s’établit à 38,2 % en 2024. Cette proportion révèle qu’une majorité d’épargnants maintient encore plus de 60 % de leur capital en fonds euros, souvent par méconnaissance des allocations adaptées à leur profil.

Approche sécurisée : priorité à la préservation du capital

Pour un horizon inférieur à 5 ans ou une faible tolérance au risque, l’allocation prudente privilégie 70 à 80 % en fonds euros complétés par 20 à 30 % en unités de compte défensives (fonds obligataires, fonds diversifiés à faible volatilité). Cette répartition vise un rendement annuel moyen de 2,5 % à 3,2 % tout en limitant les amplitudes de variation à moins de 3 % sur un an.

Les UC défensives recommandées incluent les fonds obligataires Investment Grade (notation BBB minimum), les fonds diversifiés patrimoniaux avec allocation maximale actions de 30 %, ou les fonds monétaires dynamiques. L’objectif consiste à améliorer légèrement la performance du fonds euros sans exposer le capital à des corrections brutales.

Stratégie équilibrée : conjuguer stabilité et croissance

L’allocation 50/50 entre fonds euros et UC diversifiées représente le compromis optimal pour un horizon de 5 à 15 ans avec tolérance modérée à la volatilité. Cette répartition peut cibler 3 % à 4 % de rendement annuel moyen, avec des variations annuelles pouvant atteindre -5 % à +10 % selon les cycles de marché.

La moitié en UC se ventile idéalement entre fonds actions internationales (20 à 25 %), fonds obligataires diversifiés (15 à 20 %) et fonds mixtes équilibrés (10 à 15 %). Cette diversification sectorielle et géographique atténue l’impact d’une sous-performance ponctuelle sur un segment de marché.

Positionnement offensif : maximiser le potentiel de rendement

Pour un horizon supérieur à 15 ans et une acceptation forte de la volatilité court terme, l’allocation dynamique inverse le ratio : 30 % fonds euros et 70 % UC orientées croissance. Cette stratégie vise 4 % à 6 % de rendement annuel moyen, avec des fluctuations annuelles pouvant dépasser 15 % lors des phases de correction.

La composante UC privilégie les fonds actions internationales (40 à 50 %), les fonds sectoriels technologie ou santé (10 à 15 %) et les fonds émergents (5 à 10 %). Le fonds euros conservé à 30 % joue un rôle de matelas de sécurité permettant de saisir des opportunités de renforcement lors des baisses de marché.

Projection : passage d’une allocation 90 % fonds euros à 50/50

Prenons l’exemple de Sophie, 48 ans, cadre administrative disposant de 80 000 € sur un contrat multisupport détenu depuis 12 ans. Son allocation actuelle : 90 % fonds euros (rendement 2,65 % en 2025) et 10 % UC non suivies. Objectif : atteindre 150 000 € de capital pour compléter sa retraite dans 15 ans.

Scénario actuel maintenu : avec un rendement moyen estimé à 2,1 % sur 15 ans, le capital projeté atteindrait 108 450 €, soit un écart de -41 550 € par rapport à l’objectif.

Scénario optimisé : passage progressif à une allocation 50/50 (fonds euros / UC diversifiées internationales) avec rendement moyen cible de 3,5 %. Capital projeté : 135 200 €, soit un gain potentiel de +26 750 € par rapport au scénario initial.

Risques associés : volatilité court terme sur la part UC (variations annuelles possibles de -5 % à +10 %), nécessité d’accepter des fluctuations temporaires pour bénéficier du potentiel long terme. Action concrète : arbitrage progressif sur 6 mois avec passage à 70/30, observation 3 mois, puis ajustement à 50/50 si tolérance confirmée.

Sélectionner les unités de compte les plus pertinentes

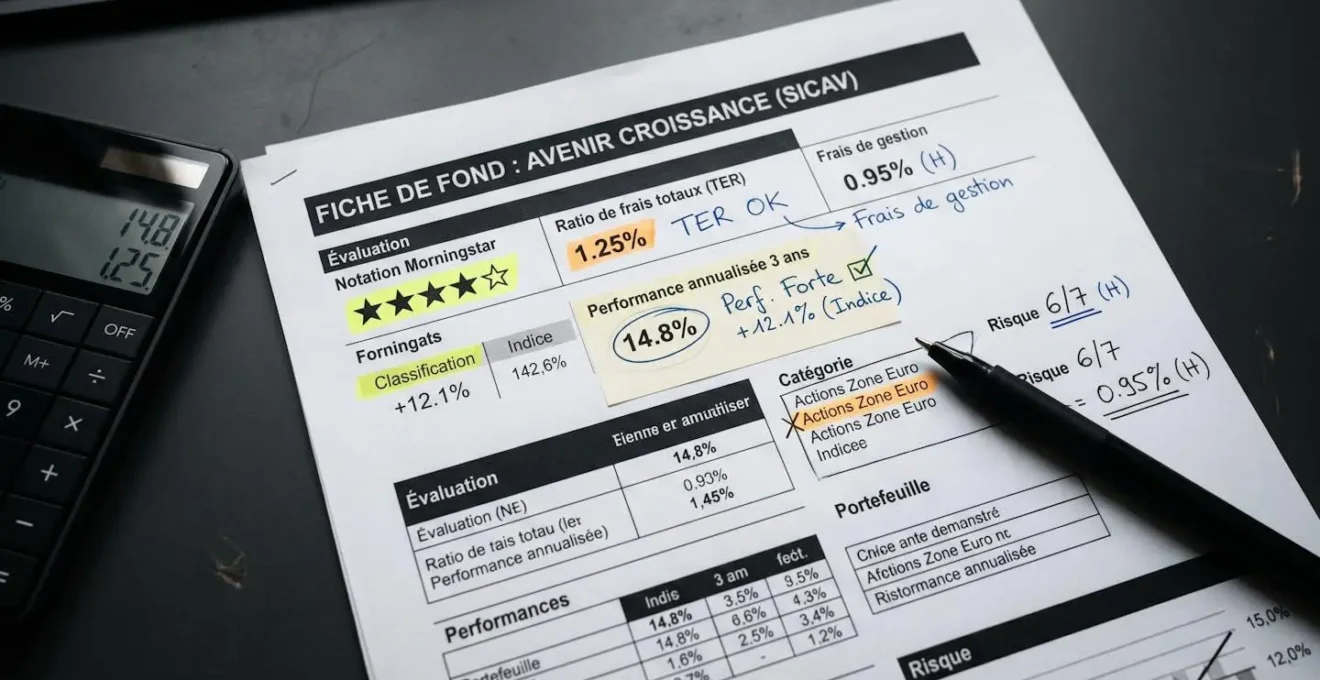

La qualité intrinsèque des unités de compte sélectionnées détermine 30 à 40 % de votre surperformance potentielle par rapport à une allocation hasardeuse. Six critères objectifs et mesurables permettent d’évaluer la pertinence d’une UC avant toute décision d’investissement.

- Notation Morningstar ou équivalent ≥ 3 étoiles : évaluation indépendante de la qualité de gestion et de la performance ajustée du risque

- TER (Total Expense Ratio) inférieur à 1,5 % : frais de gestion internes impactant directement le rendement net

- Performance sur 3 ans supérieure ou égale à l’indice de référence -0,5 point : vérification de la surperformance du gérant

- Diversification géographique ≥ 3 zones ou sectorielle ≥ 5 secteurs : éviter la concentration excessive sur un pays ou secteur

- Encours du fonds ≥ 50 millions d’euros : garantir liquidité et pérennité, éviter les fonds trop petits risquant la fermeture

- Cohérence avec votre horizon et profil : une UC actions convient pour horizon supérieur à 8 ans, une UC obligataire pour 3 à 5 ans

La lecture méthodique de la fiche UC (Document d’Informations Clés pour l’Investisseur) concentre l’essentiel de ces informations sur 2 pages normalisées. L’erreur la plus couramment constatée chez les épargnants consiste à sélectionner une UC uniquement sur la base de sa performance passée 1 an, sans analyser la volatilité associée ni les frais internes.

Un indicateur synthétique mérite une attention particulière : le ratio de Sharpe, qui mesure la performance obtenue par unité de risque pris. Un fonds affichant 8 % de rendement annuel avec une volatilité de 12 % (ratio 0,67) peut s’avérer moins intéressant qu’un fonds à 6 % avec 6 % de volatilité (ratio 1). Cette approche quantitative évite les déceptions liées à des UC performantes mais excessivement volatiles pour votre tolérance au risque.

Les retours d’expérience convergent vers une règle pragmatique : limiter la sélection initiale à 3 ou 4 UC maximum pour démarrer, puis évaluer leur comportement réel sur 12 à 18 mois avant d’envisager une diversification plus large. Une sur-diversification avec 12 UC différentes complexifie le suivi sans améliorer significativement le couple rendement-risque.

Piloter vos arbitrages pour ajuster votre stratégie

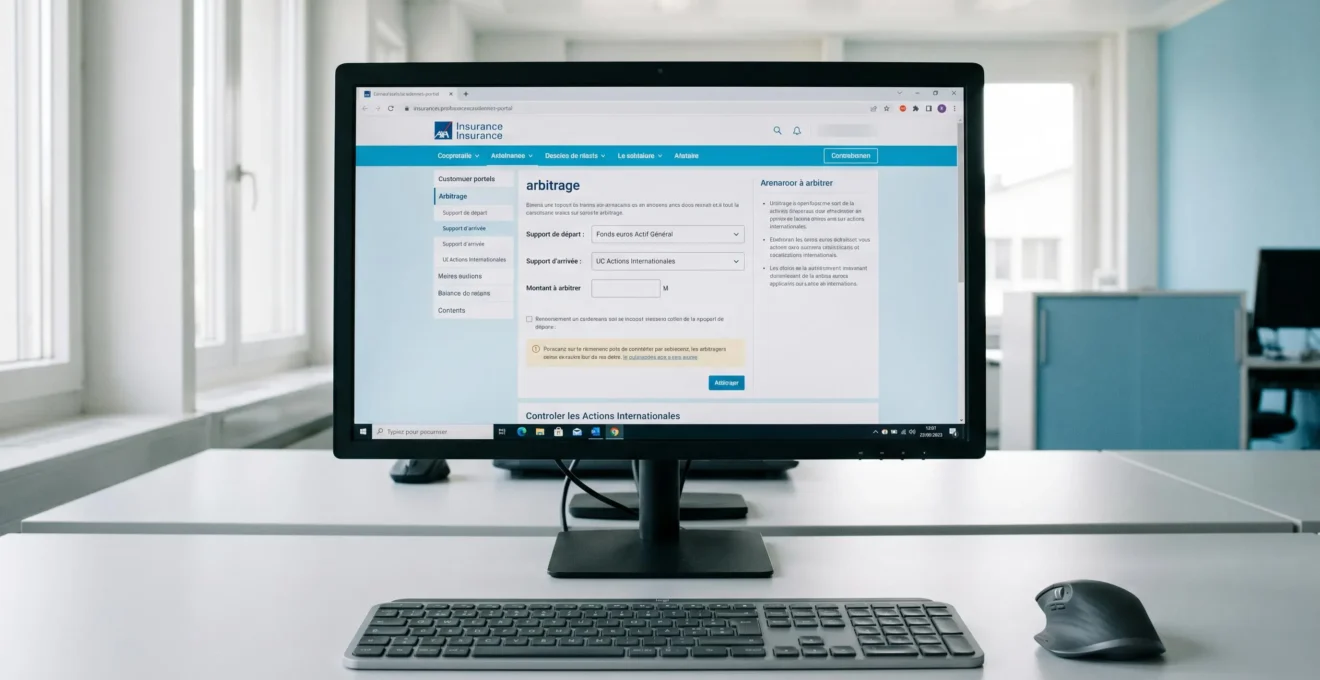

L’arbitrage représente l’outil de pilotage permettant de réallouer votre épargne entre les différents supports du contrat sans sortir du cadre fiscal protecteur de l’assurance vie. Contrairement à la fiscalité des retraits d’assurance vie qui déclenche une imposition dès le premier euro retiré, l’arbitrage reste totalement neutre fiscalement tant que les fonds demeurent investis dans le contrat.

Cette neutralité fiscale autorise des réallocations stratégiques sans friction : sécurisation de plus-values après une forte hausse des UC, rééquilibrage annuel pour maintenir l’allocation cible, ou substitution d’une UC sous-performante par un support plus prometteur. La maîtrise du timing et de la procédure conditionne l’efficacité de cette démarche.

Analyser la performance de vos supports actuels

Le point de départ consiste à évaluer la performance relative de chaque UC détenue sur les 12 derniers mois comparativement à son indice de référence. Une UC actions européennes en retard de 3 points par rapport au CAC 40 ou à l’Euro Stoxx 50 sur cette période mérite un examen approfondi.

Cette analyse s’accompagne d’une vérification de l’adéquation entre l’allocation actuelle et votre profil. Si votre exposition aux UC est passée mécaniquement de 50 % à 65 % suite à une forte hausse des marchés, un rééquilibrage vers l’allocation cible s’impose pour limiter la prise de risque involontaire.

Identifier le moment opportun pour arbitrer

Il est généralement recommandé par les professionnels de procéder à un rééquilibrage annuel systématique, quelle que soit la conjoncture. Cette discipline évite l’arbitrage émotionnel après une correction brutale, souvent contre-productif car il matérialise des moins-values temporaires.

Les signaux déclencheurs d’un arbitrage ponctuel incluent : un écart supérieur à 10 points entre votre allocation réelle et votre allocation cible, une sous-performance durable d’une UC dépassant 2 ans par rapport à ses pairs, ou une évolution significative de votre profil de risque (approche de la retraite nécessitant une sécurisation progressive).

Exécuter votre arbitrage en limitant les frais

La procédure pratique s’effectue généralement en ligne via votre espace personnel sécurisé, ou par courrier postal avec formulaire dédié fourni par l’assureur. Le calendrier type s’articule ainsi : demande initiale (J0), valorisation des parts du support de départ (J+2), transfert et réinvestissement sur le nouveau support (J+3 à J+5).

Comme le définit la fiche officielle Service-Public.fr sur l’assurance vie, ces opérations d’arbitrage ne constituent pas un fait générateur d’imposition. Vérifiez toutefois l’absence de frais d’arbitrage facturés par votre contrat : la majorité des contrats en ligne proposent plusieurs arbitrages gratuits par an, tandis que certains contrats traditionnels facturent 0,5 % à 1 % du montant arbitré.

-

Demande d’arbitrage auprès de l’assureur (en ligne ou courrier) -

Valorisation des parts du support de départ -

Transfert et réinvestissement sur nouveau support

Questions fréquentes sur l’optimisation du rendement

Puis-je réellement perdre mon capital avec les unités de compte ?

Oui, contrairement au fonds euros dont le capital est garanti par l’assureur, les unités de compte comportent un risque de perte en capital car leur valeur fluctue selon les marchés financiers. Toutefois, ce risque se réduit significativement avec un horizon long terme (supérieur à 8 ans) et une diversification appropriée. Sur 15 ans, les probabilités de perte diminuent fortement selon les études historiques. La clé réside dans l’adéquation entre votre allocation et votre horizon de placement.

Quel est le rendement moyen d’une assurance vie multisupport en 2026 ?

Le rendement varie considérablement selon votre allocation. En 2025-2026, les fonds euros affichent des taux moyens de 2,65 % selon les assureurs. Une allocation équilibrée (50 % fonds euros / 50 % UC) peut viser 3 % à 4 % annuels, tandis qu’une allocation dynamique (70 % UC) peut cibler 4 % à 6 %, avec une volatilité accrue. Important : les rendements passés ne préjugent pas des rendements futurs, et ces fourchettes sont indicatives sans garantie.

Comment réduire concrètement les frais de gestion ?

Quatre leviers principaux : 1) Privilégier les contrats en ligne proposant des frais de gestion réduits (0,5 % à 0,6 % versus 0,8 % à 1 % pour contrats traditionnels). 2) Sélectionner des UC avec TER inférieur à 1,5 % en évitant les fonds à frais élevés. 3) Négocier la suppression des frais sur versements si vous effectuez des versements importants (supérieurs à 20 000 €). 4) Vérifier que votre contrat propose des arbitrages gratuits (standard chez la plupart des assureurs en ligne).

À quelle fréquence faut-il arbitrer ses supports ?

Il n’existe pas de règle absolue. La pratique professionnelle recommande un rééquilibrage annuel pour maintenir l’allocation cible (si vos UC ont surperformé, votre exposition au risque a augmenté mécaniquement). Des arbitrages ponctuels peuvent être justifiés en cas de sous-performance durable d’une UC (supérieure à 2 ans) ou d’évolution de votre profil de risque (approche retraite). Évitez toutefois l’arbitrage émotionnel réactionnel après chaque fluctuation de marché, cette stratégie détruit généralement de la valeur.

La fiscalité diffère-t-elle selon les supports choisis ?

Non. La fiscalité de l’assurance vie s’applique uniquement lors des retraits (rachats), quel que soit le support détenu (fonds euros ou UC). Les arbitrages internes entre supports sont totalement neutres fiscalement et vous pouvez réalloquer votre épargne sans déclencher d’imposition. Seuls les rachats sont imposés selon l’ancienneté du contrat : prélèvements sociaux de 17,2 % sur les gains, plus impôt sur le revenu ou prélèvement forfaitaire (avec abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple après 8 ans). Pour anticiper l’impact fiscal d’un retrait futur, vous pouvez estimer le calcul de votre impôt sur le revenu en fonction de votre taux marginal d’imposition.

- Les rendements passés ne préjugent pas des rendements futurs

- Tout investissement en unités de compte comporte un risque de perte en capital

- La fiscalité dépend de votre situation personnelle et peut évoluer selon les lois de finances

- Les performances indiquées sont brutes de frais de gestion et de prélèvements sociaux

Risques identifiés :

- Volatilité des marchés financiers pouvant entraîner des moins-values temporaires ou durables

- Frais cumulés sur longue période réduisant significativement le rendement net

- Erreur d’allocation selon profil de risque pouvant engendrer stress ou pertes

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou conseiller financier indépendant pour toute décision patrimoniale.

Plutôt que d’attendre une correction brutale des marchés pour réagir, intégrez dès maintenant une date anniversaire annuelle dans votre agenda dédiée à l’analyse de votre contrat. Quinze minutes suffisent pour comparer l’allocation réelle à votre allocation cible, vérifier la performance relative de chaque UC et décider d’un éventuel rééquilibrage. Cette discipline transforme la gestion de votre assurance vie d’un placement passif en un outil patrimonial actif, sans nécessiter de compétences financières avancées ni de suivi quotidien anxiogène.